自去年美國總統大選以來,我一直在定期評論特朗普議程的各個方面以及它對美國、金融市場和世界其他地區可能意味著什么。該議程引發了不少混亂,但鑒于總統的政策制定“手法”粗笨且反復無常,這在很大程度上是意料之內的。

正如我在2月份和3月的評論中所指出的那樣,其他經濟體可能會通過提振內需、減少對美國消費者和金融市場的依賴來應對特朗普的冒犯。如果說目前的混亂局面尚有一些積極之處的話,那就是歐洲和中國已經開始尋求這種改變。德國正在放松“債務剎車”并允許實施急需的投資,而中國正在研究各類刺激國內消費選項。

對于所有依賴國際貿易和市場的國家來說,即便能夠說服美國收斂其貿易戰政策,新的貿易安排顯然也是很有必要的。許多國家已經在想方設法增加彼此之間的貿易,同時針對迅速增長的服務貿易制定各類新安排以降低其非關稅壁壘。

G7(七國集團)其他成員(加拿大、法國、德國、意大利、日本和英國)的合共體量幾乎與美國一樣大。再加上英國首相斯塔默“意愿聯盟”的其他參與者,這些美國昔日盟友可以抵消特朗普關稅造成的大部分損失。同理,如果中國能與印度和其他較大型新興經濟體密切協調去重新設計“一帶一路”倡議,那也可能是變革性的。

這些舉措將減輕美國關稅政策和威脅的影響,但想實現它們可不容易——如果容易的話早就實現了。當今的貿易和金融安排包含了各種政治、文化和歷史因素,而任何有利于中國的現狀變化都將受到特朗普政府的阻撓。

因此重要的是其他大型經濟體如何刺激內需、動員投資和建立新貿易紐帶。在智庫布魯蓋爾和荷蘭央行最近主辦的“全球化與地緣經濟碎片化”研討會上,我再次意識到,自本世紀初以來全球GDP的增長究竟失衡到了什么程度。對2000~2024年的年度名義GDP數據進行的簡單分析表明,美國、中國、歐元區和印度合計貢獻了全部增長的近70%,而美中兩國又幾乎占據了其中50%。

這一發現進一步凸顯了一個事實,那就是美國的關稅威脅必須以其他地區更高的國內需求來應對。但這里有一個現實問題:唯一能憑一己之力將自身需求和進口提高到足以彌補美國在全球經濟中所流失份額的其他國家就是中國。

但如果中國并不是單打獨斗呢?正如我們已經看到的那樣,歐洲人已經在采取措施增加投資和國防開支,這既有利于歐盟經濟,也有利于英國等其他國家。當然印度近年來的經濟增長速度也快于許多其他國家,這表明該國具備一定空間來出臺更多國內刺激措施。那如果所有這些經濟體都能將自身政策與他人協調起來呢?

這種協調可能無法產生2009年倫敦G20(20國集團)協議那樣的全球影響——該協議引入了廣泛的全球改革和新機構以解決全球金融危機的成因及其后果。但如果這些國家能向世界其他國家發出信號,表明它們正在進行某種磋商以協調其經濟政策并推進共同目標,這可能會產生相當積極的影響。

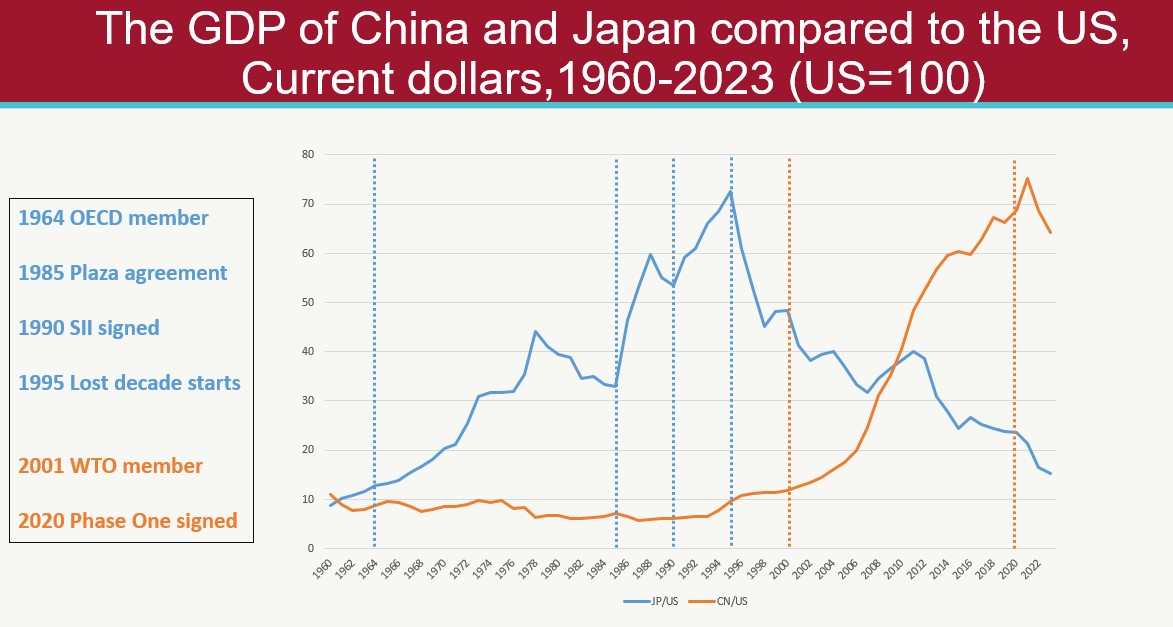

最后,布魯蓋爾研討會上的另一項內容讓我思索良久。布魯蓋爾高級研究員安德烈·薩皮爾在會上重點指出了日本的崛起(上世紀90年代日本GDP增長到相當于美國的70%左右)與當前中國崛起之間的相似之處。而如同現在一樣,當時美國最擔心的是自己會被“超越”。但美國真正想要的是什么?是保住名義規模最大經濟體的名頭,還是為其國民提供財富和繁榮?

這兩者并不一定是一回事。美國現政府沒搞明白的是其他國家的增長和發展其實可以讓美國人自己變得更加富裕。也許有一天美國人能選出能夠理解這一基本經濟觀點的領導人,但現在他們似乎注定要經歷多年的動蕩和持續的不確定性。

(作者系高盛資產管理公司前主席、英國前財政大臣)

幫企客致力于為您提供最新最全的財經資訊,想了解更多行業動態,歡迎關注本站。鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。