蘋果產(chǎn)業(yè)鏈知名企業(yè)藍(lán)思科技(300433.SZ)近期向港交所提交了上市申請。當(dāng)前,藍(lán)思科技依然面臨著諸多挑戰(zhàn)和問題,2024年近一半收入依然來自蘋果公司(AAPL),暫時難以擺脫對大客戶的依賴。

2020年到2024年,藍(lán)思科技的毛利率從近30%下跌至不到16%,這種處于“夾心餅”中間的經(jīng)營模式,對上下游都缺乏議價能力;今年一季度該公司凈利潤增速近四成,但有業(yè)內(nèi)人士認(rèn)為,在美國總統(tǒng)特朗普關(guān)稅政策前,由于不少企業(yè)抓緊時間出貨,年內(nèi)業(yè)績增速持續(xù)性存在疑問。

近半收入來自蘋果

藍(lán)思科技是智能終端全產(chǎn)業(yè)鏈一站式精密制造解決方案提供商,業(yè)務(wù)涉及智能手機與電腦、智能汽車與座艙、智能頭顯與智能穿戴、人形機器人等產(chǎn)品的結(jié)構(gòu)件、功能模組、整機組裝等。

4月17日,藍(lán)思科技負(fù)責(zé)人在回應(yīng)投資者查詢時表示,在香港上市的工作進(jìn)展順利,主要是為了擴大全球業(yè)務(wù)布局(越南、泰國、墨西哥等地),增強全球交付能力,更好地服務(wù)客戶,使得客戶群更加多元化,滿足日益增長的需求,進(jìn)一步鞏固公司的領(lǐng)先地位。募集資金主要用于折疊屏、智能汽車外觀結(jié)構(gòu)件的開發(fā)、智能機器人的產(chǎn)能配套及研究開發(fā)、AI眼鏡/XR頭顯等智能穿戴設(shè)備的產(chǎn)能建設(shè),以及提升垂直整合智造能力及其他一般營運資金。

藍(lán)思科技在招股書中表示,收入有很大一部分來自少數(shù)關(guān)鍵客戶。2022年、2023年和2024年,來自前五大客戶的收入分別為?388.78億元?、?452.82億元?和?567.07億元?,分別占當(dāng)年總收入的83.3%、83.1%和81.1%;向最大客戶的銷售額分別為?331.36億元?、?315.12億元?和?345.67億元?,分別占當(dāng)年總收入的71.0%、57.8%和49.5%。

藍(lán)思科技表示,公司主要客戶為消費電子和智能汽車行業(yè)的全球知名品牌,客戶集中度相對較高。如果主要客戶不能繼續(xù)以與歷史相似的水平、規(guī)模或條款進(jìn)行合作,將對公司經(jīng)營業(yè)績產(chǎn)生一定影響。盡管擁有龐大且多樣化的客戶群,但鑒于關(guān)鍵客戶的訂單量較大,預(yù)計在可預(yù)見的未來,可能會繼續(xù)從少數(shù)關(guān)鍵客戶中產(chǎn)生相當(dāng)大的一部分收入。

有消費電子業(yè)內(nèi)人士向第一財經(jīng)表示,蘋果作為全球知名科技巨頭,對供應(yīng)鏈企業(yè)的議價能力較強。蘋果產(chǎn)業(yè)鏈企業(yè)在與蘋果的合作中,往往需要按照其要求進(jìn)行產(chǎn)品研發(fā)、生產(chǎn),同時還要接受價格談判。

2024年年報稱,藍(lán)思科技的產(chǎn)業(yè)鏈垂直整合戰(zhàn)略開始發(fā)揮成效,組裝業(yè)務(wù)實現(xiàn)同比快速增長,導(dǎo)入了更多自有上游外觀件、結(jié)構(gòu)件及功能模組,各條業(yè)務(wù)線全面增長。研發(fā)投入加大,針對折疊屏手機、人形機器人、AI眼鏡、智能汽車、智慧零售、TGV通孔玻璃基板等領(lǐng)域開展了前沿研發(fā),提前儲備核心新技術(shù),并開始在一系列新產(chǎn)品上應(yīng)用,研發(fā)支出達(dá)到創(chuàng)紀(jì)錄的27.85億元。

毛利率連年下滑,“夾心餅”模式困境難破

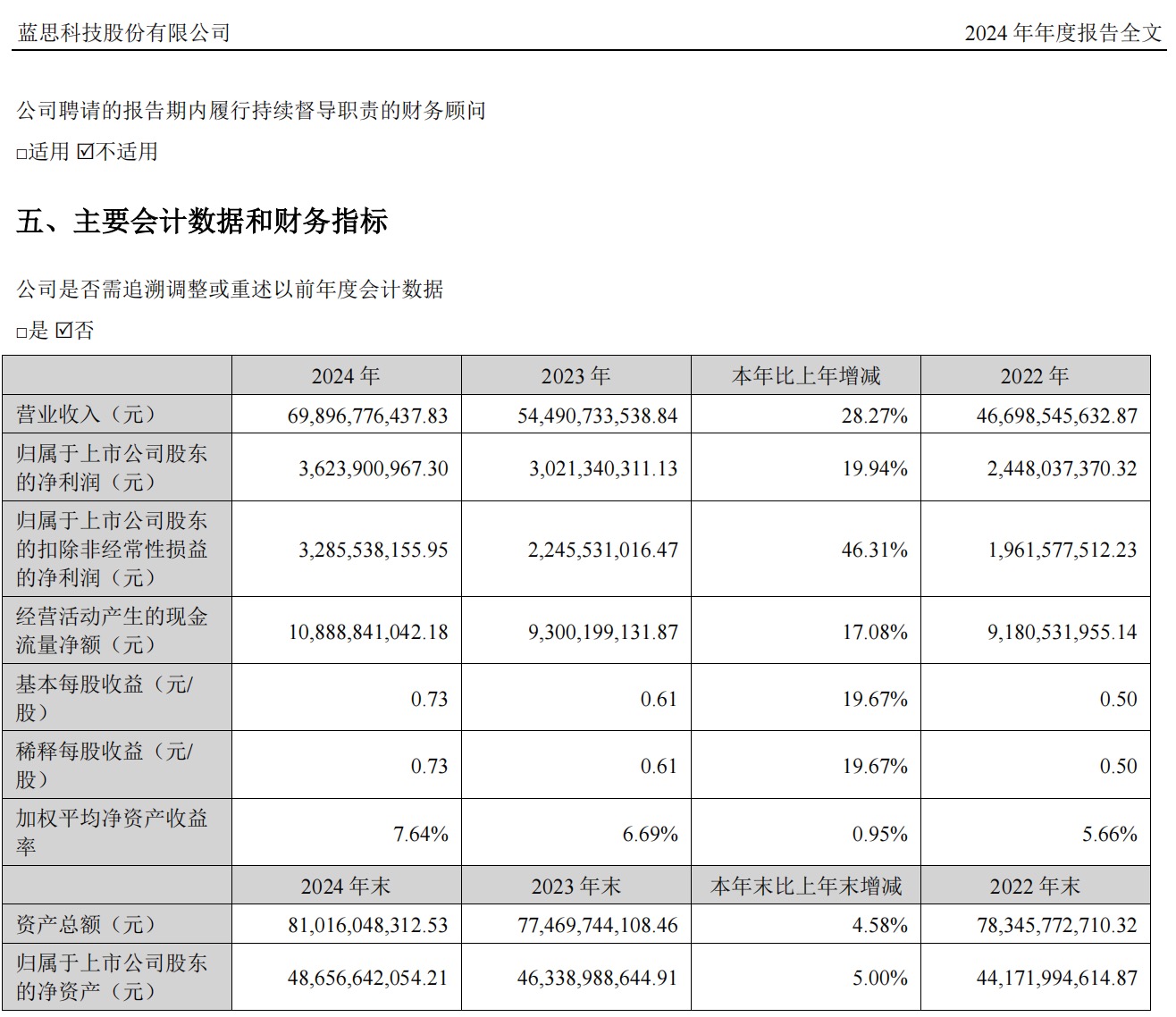

2024年,藍(lán)思科技實現(xiàn)營業(yè)收入698.97億元,同比增長28.27%;歸屬于上市公司股東的凈利潤36.24億元,同比增長19.94%;基本每股收益0.73元/股,同比增長19.67%;經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額108.89億元,同比增長17.08%。

然而,從2020年到2024年,藍(lán)思科技的毛利率從近29.44%下跌至不到15.89%,2025年第一季度甚至下滑到了12.8%。有業(yè)內(nèi)人士認(rèn)為,這一下滑趨勢反映出公司在產(chǎn)業(yè)鏈中的議價能力較弱,處于“夾心餅”中間的尷尬位置。

上述消費電子企業(yè)人士認(rèn)為,2020年以來,手機客戶要求供應(yīng)鏈企業(yè)產(chǎn)品降價,是導(dǎo)致國內(nèi)消費電子企業(yè)毛利率下滑的主要原因之一,而面對下游原材料采購,產(chǎn)業(yè)鏈企業(yè)也比較難有議價能力。消費電子對產(chǎn)品質(zhì)量和技術(shù)要求高,但同時又要求供應(yīng)鏈企業(yè)降低成本,這些企業(yè)為了維持與客戶的合作關(guān)系,不得不接受各種條款。

招股書稱,藍(lán)思科技主要原材料玻璃等的采購價格受市場供需關(guān)系和原材料供應(yīng)商的議價能力影響較大。2022年到2024年期間,公司從前五大供應(yīng)商的采購額占總銷售成本的比例逐年上升,從23.7%增長到43.6%,其中最大供應(yīng)商的采購額占比從16.2%增長到24.1%。

這種處于“夾心餅”中間的經(jīng)營模式,使得藍(lán)思科技在產(chǎn)業(yè)鏈中處于較為被動的地位。一位消費電子分析師對第一財經(jīng)表示,手機、平板以及個人電腦類產(chǎn)品市場已步入存量階段,在這樣的存量市場中開拓新的發(fā)展空間,必須具備差異化競爭優(yōu)勢或者突破性創(chuàng)新能力。當(dāng)前行業(yè)競爭格局改變,激烈的市場競爭使得產(chǎn)品定價空間受限,主要客戶對價格敏感度也較高,壓縮了消費電子業(yè)務(wù)的利潤邊際。

4月17日,藍(lán)思科技相關(guān)負(fù)責(zé)人在回應(yīng)投資者查詢時表示,得益于前瞻性的全球化布局和持續(xù)深入的多元化發(fā)展戰(zhàn)略,公司通過產(chǎn)業(yè)鏈上下游的垂直整合、先進(jìn)的生產(chǎn)流程和技術(shù)以及豐富的產(chǎn)品類型,已構(gòu)筑起穩(wěn)健的全球供應(yīng)鏈體系,公司生產(chǎn)所用主要原材料、輔料、耗材、模具、設(shè)備等均可自制或多元化采購,已實現(xiàn)供應(yīng)鏈自主可控,抗風(fēng)險能力不斷增強。

一季度凈利潤加速增長,持續(xù)性存疑問

雖然藍(lán)思科技2025年第一季度實現(xiàn)營業(yè)收入170.63億元,同比增長10.10%;歸母凈利潤4.29億元,同比增長38.71%,但這一增速的可持續(xù)性存在較大疑問。

藍(lán)思科技負(fù)責(zé)人表示,公司一季度產(chǎn)能利用率同比處于較好狀態(tài),2025年公司有較多增長點,如下半年大客戶新品推出、國內(nèi)大客戶新訂單引入、北美PC產(chǎn)品組裝放量以及智慧零售相關(guān)產(chǎn)品推出等,預(yù)計將為全年業(yè)績帶來更多增量。公司將持續(xù)深化玻璃、金屬材料、功能模組研發(fā)合作,并重點拓展AI終端、智能汽車及人形機器人等新興領(lǐng)域。

4月12日,美國海關(guān)暫時豁免了手機、PC、服務(wù)器、半導(dǎo)體等產(chǎn)品關(guān)稅,但關(guān)稅政策仍存在很大不確定性。有消費電子行業(yè)分析師對第一財經(jīng)表示,市場對特朗普關(guān)稅政策早有預(yù)期,很多企業(yè)已經(jīng)提前出貨,在第一季度實現(xiàn)了較高的營收和利潤增長。

“預(yù)計關(guān)稅政策變化對整體經(jīng)營影響非常有限。”17日,藍(lán)思科技相關(guān)負(fù)責(zé)人在回應(yīng)投資者查詢時表示,公司2024年海外業(yè)務(wù)占比58%,主要為零部件和功能模組產(chǎn)品,大部分交付至國內(nèi)保稅區(qū),可天然規(guī)避關(guān)稅風(fēng)險,之后由組裝廠商完成組裝后出口至美國。針對海外組裝廠的零部件供應(yīng),公司與海外客戶交易采用離岸價或向客戶收取運費交貨到指定目的地,由進(jìn)口方客戶承擔(dān)關(guān)稅繳納。同時,隨著與國內(nèi)頭部客戶的合作持續(xù)加深,公司內(nèi)銷營收占比已達(dá)42%,在人形機器人、AI眼鏡、智慧零售等新賽道不斷突破,進(jìn)一步增強公司后續(xù)發(fā)展的空間和韌性,具有較強的抵御外部環(huán)境影響能力。

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。