開篇

今天我們探討關鍵宏觀經(jīng)濟因素——全球流動性、利率、通貨膨脹和聯(lián)邦公開市場委員會(fomc)公告——在牛市期間如何影響比特幣價格。我們利用從2014年初至今的歷史數(shù)據(jù),通過統(tǒng)計和計量經(jīng)濟學分析來識別趨勢和相關性,提供關于這些因素如何影響市場行為并為投資策略提供見解。

數(shù)據(jù)收集

我們從可靠來源收集以下數(shù)據(jù):

- 利率:美國聯(lián)邦儲備經(jīng)濟數(shù)據(jù)(FRED)。

- 通貨膨脹:美國勞工統(tǒng)計局(BLS)。

- 市場價格:從金融數(shù)據(jù)庫獲取的股票和比特幣的歷史價格。

- FOMC公告/新聞:聯(lián)邦儲備公告和新聞檔案以及美國財政部新聞稿。

全球市場流動性

流動性,即現(xiàn)金和易于交易資產(chǎn)的可用性,對于健康的經(jīng)濟至關重要。增加的流動性推動資產(chǎn)價格上漲,因為更多的資金流入市場,促進快速和穩(wěn)定的交易。高流動性時期交易量和價格上升。了解這些趨勢幫助投資者抓住市場機會,做出明智的決策以最大化回報。

流動性通過多個指標進行衡量,包括:

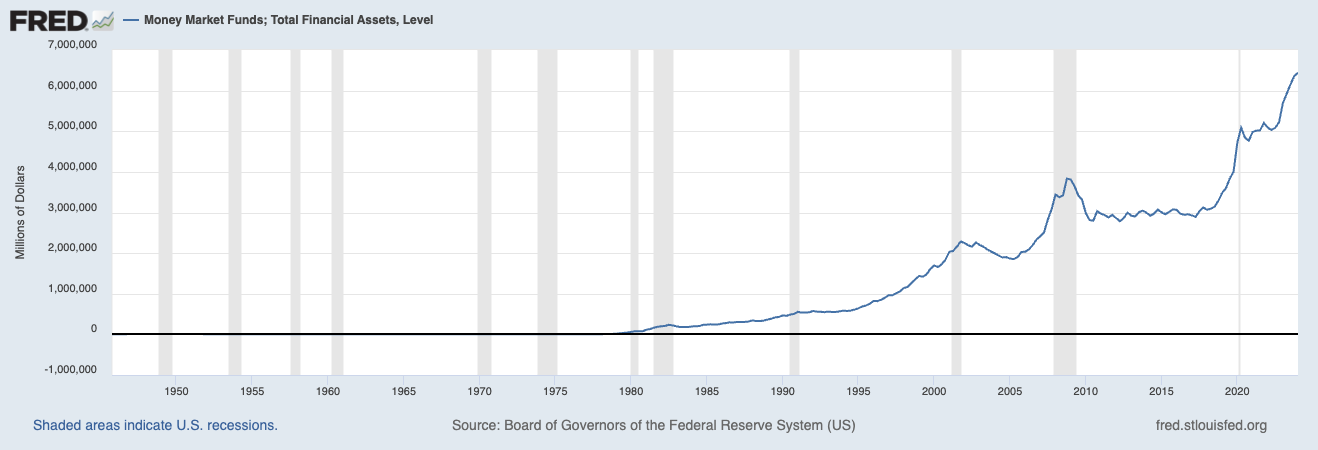

貨幣市場基金(Money Market Funds):這些基金通常由高流動性、短期證券組成,是金融系統(tǒng)中可用流動性的良好指標。它們反映了機構(gòu)履行其短期義務的能力。

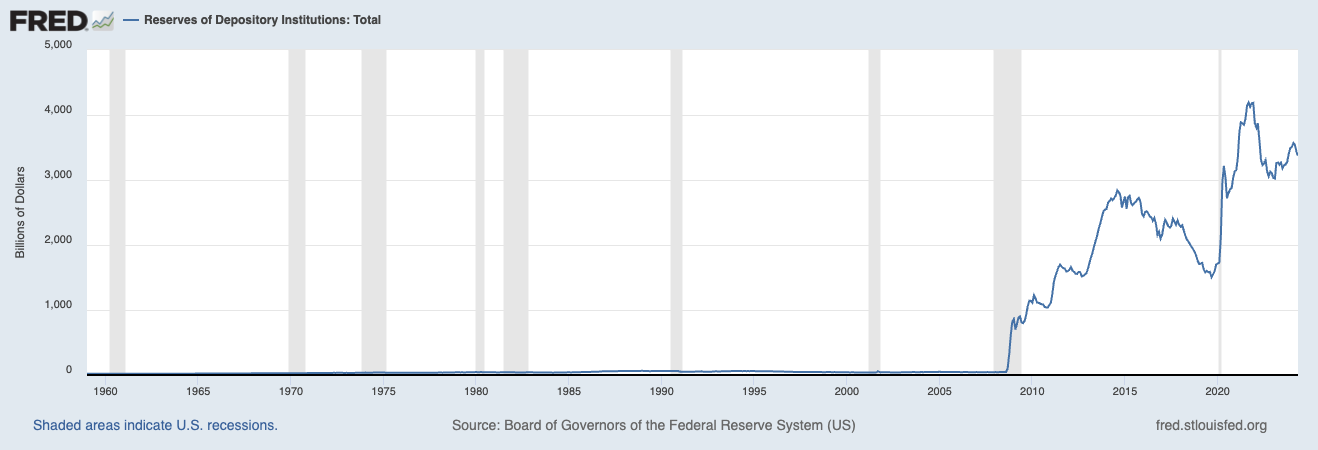

銀行儲備(Bank Reserves):銀行在中央銀行持有的儲備也表明流動性。較高的儲備意味著銀行系統(tǒng)中有更多可用于支持貸款和投資的流動性。

流動性覆蓋率(Liquidity Coverage Ratio):這項監(jiān)管標準確保金融機構(gòu)擁有足夠的高質(zhì)量流動資產(chǎn),以覆蓋其在30天內(nèi)的總凈現(xiàn)金流出。它是衡量銀行流動性健康的重要指標。

周轉(zhuǎn)率(Turnover Ratios):股票和債券的周轉(zhuǎn)率表明市場的流動性。較高的周轉(zhuǎn)率表明市場更具流動性,資產(chǎn)可以在沒有顯著價格變化的情況下快速買賣。

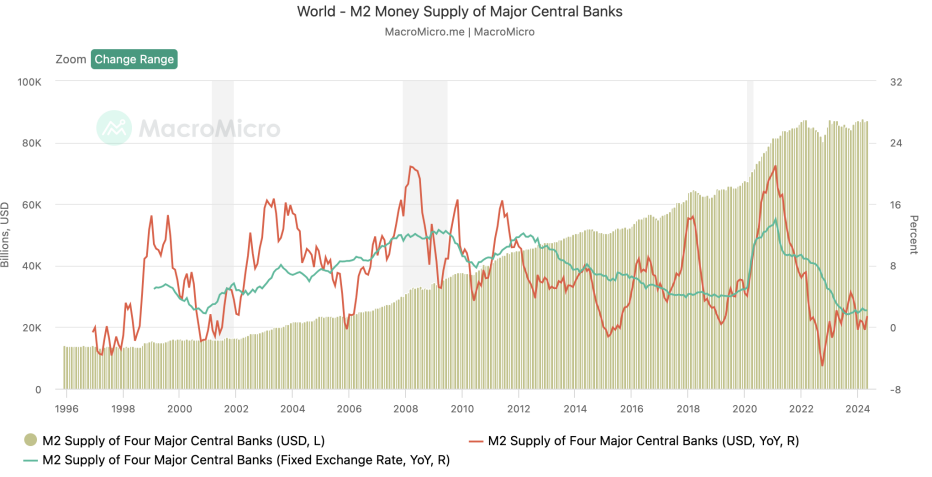

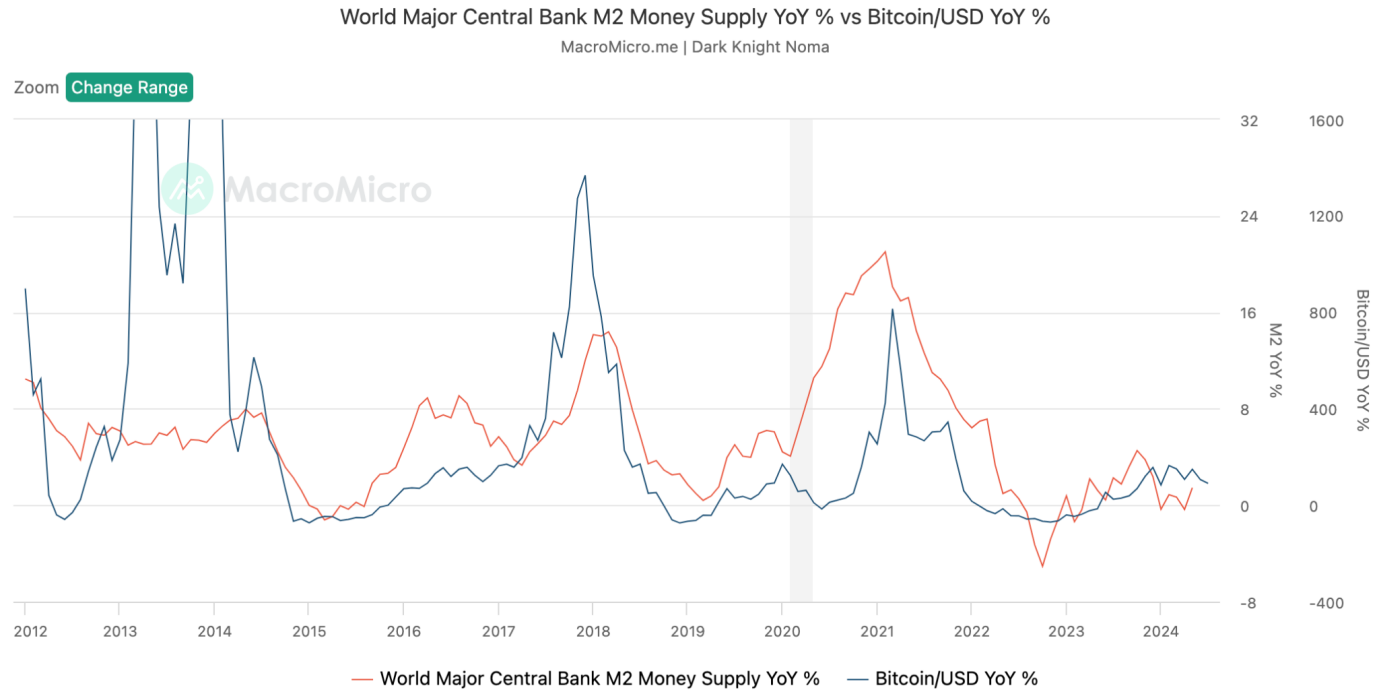

然而,我們使用的主要衡量標準之一是‘M2’貨幣供應量。M2包括人們手頭和銀行賬戶中的所有現(xiàn)金。它涵蓋了實物貨幣、支票賬戶、儲蓄賬戶和其他近似貨幣資產(chǎn)。追蹤M2幫助我們了解經(jīng)濟中的整體流動性,了解可用于支出和投資的資金量。

歷史上,全球M2增長的峰值與比特幣牛市相吻合。重要的不僅是流通中的貨幣量,還有貨幣供應的變化率。比特幣的波動往往與M2動量的變化一致。在牛市期間,監(jiān)控M2變得尤為重要,因為增加的流動性通常推動市場上漲,使更多資金可用于投資,從而推高資產(chǎn)價格。

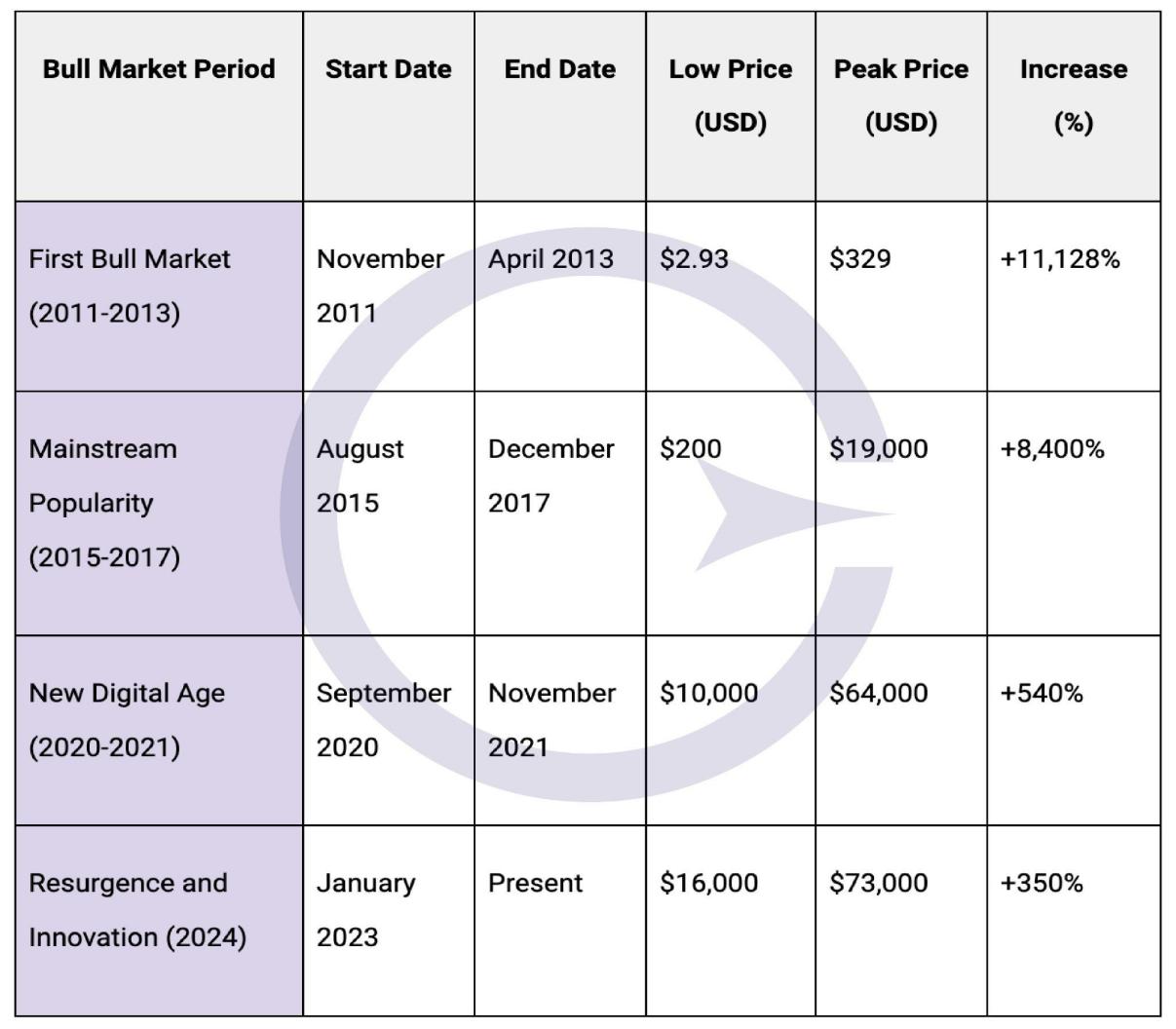

加密貨幣領域的牛市為投資者提供了顯著的機會。以下是加密歷史上一些顯著的牛市:

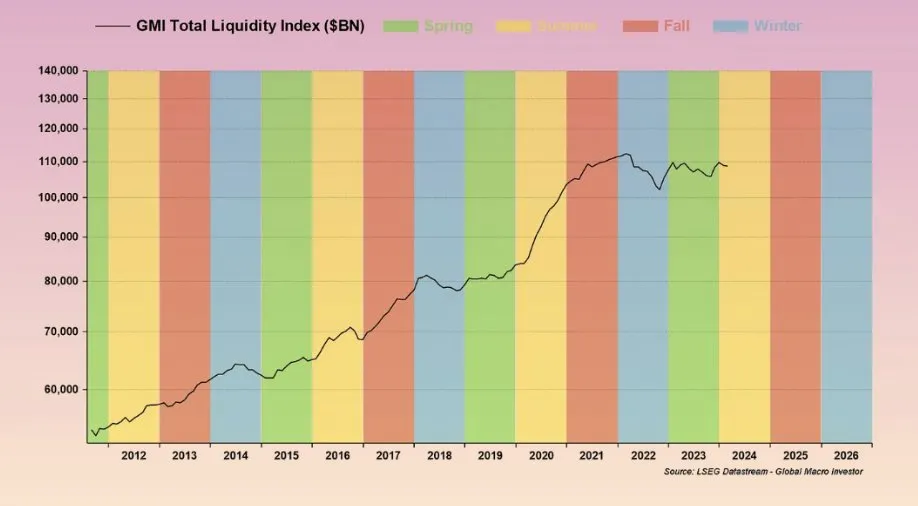

如圖所示,全球流動性周期顯示出明顯的周期性。

歷史上,如前所述,全球M2貨幣供應量增長與比特幣牛市之間存在顯著的相關性。

第一次牛市(2011-2013)

- M2增長:在歐洲金融危機和塞浦路斯銀行危機期間,央行增加了流動性以穩(wěn)定經(jīng)濟。

- 比特幣反應:隨著流動性激增,比特幣價格從2.93美元飆升至329美元,反映了對非傳統(tǒng)金融資產(chǎn)的需求增加。然而,這一漲幅主要由比特幣的新穎性和小市場資本化推動,使其更容易出現(xiàn)顯著的價格波動。

主流受歡迎牛市(2015-2017)

- M2增長:金融動蕩之后,低利率和增加的貨幣供應持續(xù)。

- 比特幣反應:比特幣從200美元上漲到19,000美元,主流媒體和機構(gòu)興趣進一步推動了其需求在不斷增長的流動性中。

新數(shù)字時代牛市(2020-2021)

- M2增長:COVID-19大流行引發(fā)了前所未有的貨幣寬松和刺激措施,顯著增加了M2貨幣供應量。

- 比特幣反應:比特幣價格從10,000美元飆升至64,000美元,投資者尋求法定貨幣的替代品,受通貨膨脹和傳統(tǒng)貨幣貶值的擔憂驅(qū)動。

復蘇與創(chuàng)新(2024)

- M2增長:由于COVID后抑制通脹的努力,提高利率,整體流動性呈下降趨勢。自2023年初以來流動性略有上升,但與前幾個周期相比仍然適中。

- 比特幣反應:2024年,比特幣創(chuàng)下歷史新高,從25,000美元上漲到85,000美元。這一激增發(fā)生在下一次減半事件之前,盡管利率很高。這一周期獨特之處在于,這是比特幣首次在沒有顯著流動性激增的情況下達到新高,表明比特幣市場的前所未有的成熟度。

然而,山寨幣的情況有所不同。正如交易員Benjamin Cowen所指出的,Alts/BTC對已經(jīng)在跟蹤全球凈流動性估計。我們可能需要看到整體流動性增加,山寨幣才會進入增長階段。

進一步分析,交易員Nik顯示BTC、USDT和USDC的主導地位與全球貨幣流速成反比。這意味著當貨幣供應量增長快于GDP時,金融化增加,導致資產(chǎn)泡沫和較低的比特幣主導地位。相反,如果GDP增長快于貨幣供應量,金融化減少,導致更高的穩(wěn)定幣和比特幣主導地位。

我們建議分析宏觀經(jīng)濟政策以獲取未來流動性趨勢的洞見。監(jiān)控全球M2貨幣供應量,了解流動性變化及其對資產(chǎn)價格的影響。此外,研究市場情緒和注意力流動,提前預測和定位市場變化。

利率和通貨膨脹:來自FRED數(shù)據(jù)和FOMC公告的洞見

盡管比特幣是去中心化的,但在貨幣政策事件周圍顯示出顯著的波動性,對利率變化和經(jīng)濟前景做出反應。讓我們看看隨著比特幣的普及和融入金融系統(tǒng),比特幣對央行決策的敏感性是否有所變化。

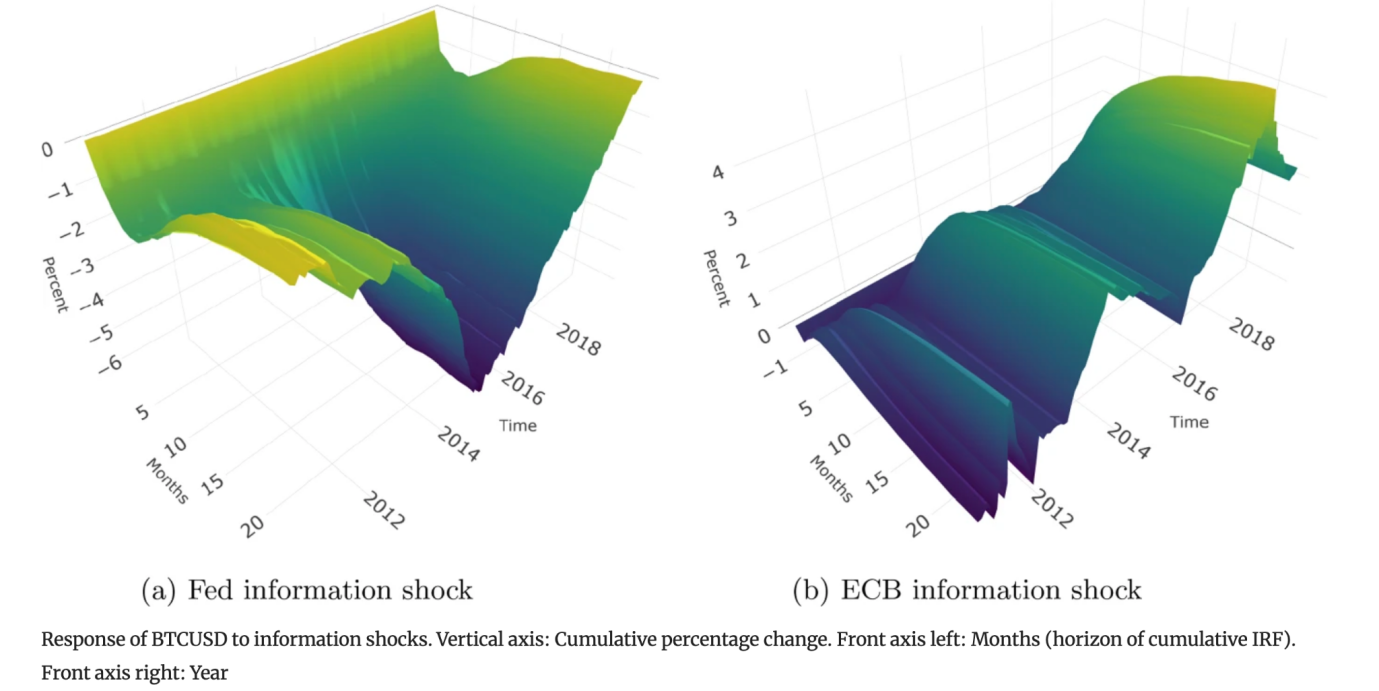

一項有趣的研究顯示,比特幣設計為獨立于貨幣政策,但實際上對美聯(lián)儲和歐洲中央銀行(ECB)的決策做出反應,效果隨時間變化。

2013年之前,美聯(lián)儲的貨幣沖擊顯著降低了比特幣價格。然而,2013年之后,這些沖擊開始推動比特幣價格上漲,表明市場對比特幣的看法發(fā)生了變化。同時,ECB的去通脹沖擊始終降低比特幣價格,表明比特幣在ECB決策面前表現(xiàn)為數(shù)字黃金。

央行信息沖擊對比特幣在美國和歐盟的影響不同。美聯(lián)儲的正面沖擊降低比特幣價格,而ECB的正面沖擊通常增加比特幣價格,2018年初達到峰值。最初,比特幣不受這些經(jīng)濟前景的影響。

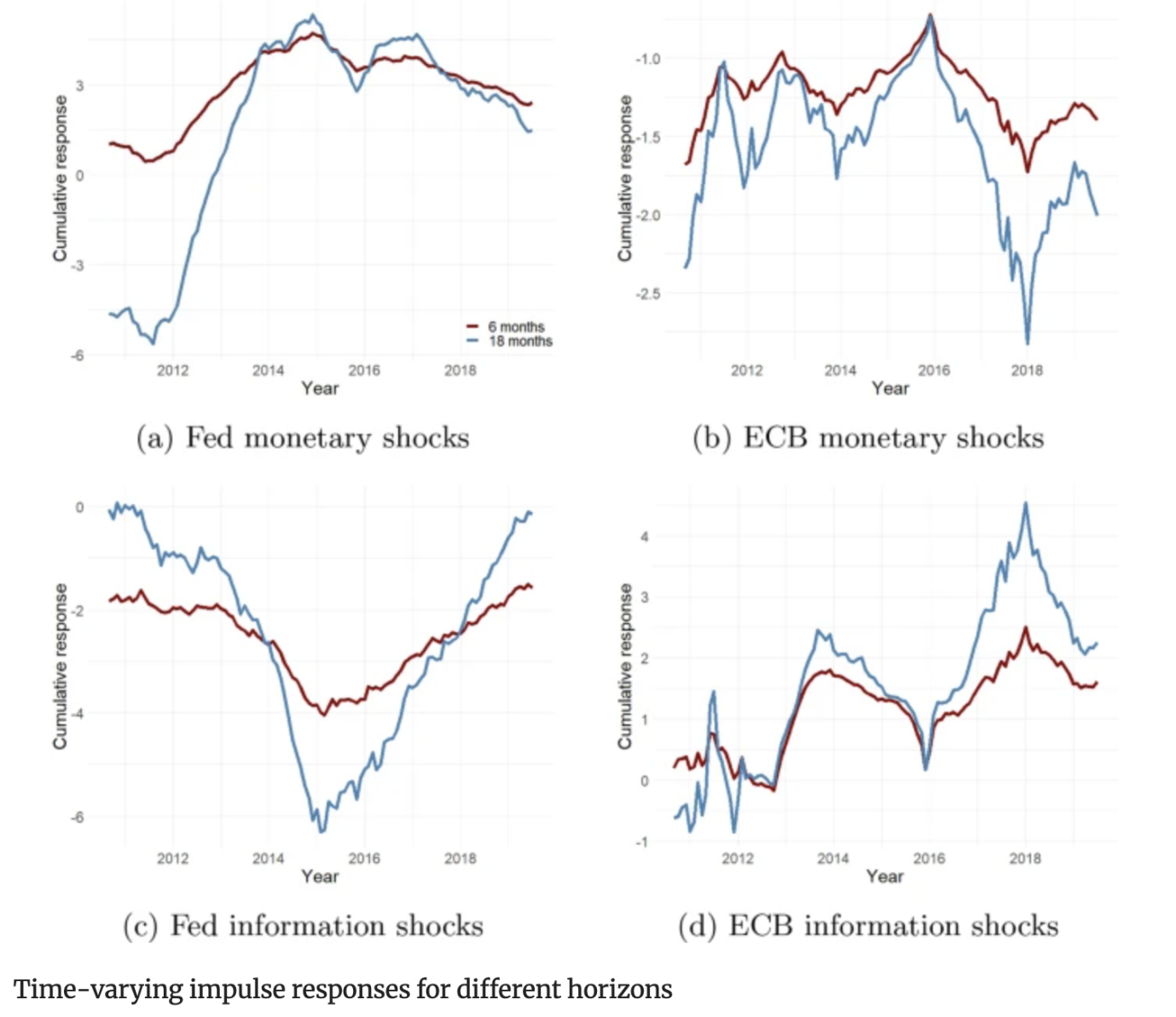

下圖顯示,比特幣價格通常在沖擊后的最初幾個月內(nèi)調(diào)整,6個月和18個月后的效果類似。自2016年以來,ECB沖擊的效果更持久,18個月后的反應比最初6個月更強。

本研究僅包括到2019年的數(shù)據(jù)。然而,從2020年開始,比特幣在FOMC公告周圍的實際波動性開始上升,特別是在2020年底COVID-19大流行爆發(fā)后。比特幣價格幾乎立即對美聯(lián)儲緊縮做出反應,表明與貨幣政策決策有更緊密和更直接的相關性,比特幣的估值反應與其他風險資產(chǎn)(如股票、外匯和黃金)定性相似,但定量更強。

即使在最新的CPI發(fā)布中,我們也觀察到比特幣估值對通脹新聞在2020年后的高通脹環(huán)境中的敏感性增加。

事實上,在最近一次CPI公告中,比特幣顯示出即時反應。當5月份美國通脹率為0.0%(環(huán)比),這一意外結(jié)果公布時,比特幣價格與大多數(shù)其他資產(chǎn)一起上漲。然而,當FOMC試圖抑制流動性預期時,這種最初的慶祝隨即被糾正。

結(jié)論

比特幣作為對抗通脹的潛在對沖引起了投資者和學者的極大興趣。比特幣最初因其稀缺性和去中心化性質(zhì)而受到重視,被一些人視為對抗通脹的保障。然而,實證研究對其在這一角色中的有效性結(jié)果不一。

最初,比特幣價格對貨幣政策公告沒有顯著反應。直到2019年,任何反應通常需要幾個月才顯現(xiàn)。然而,自2020年以來,比特幣價格在美聯(lián)儲緊縮后立即開始下跌,表明與貨幣政策決策有更緊密和更直接的相關性。這一轉(zhuǎn)變突顯了比特幣對央行行動的敏感性增加。

證據(jù)表明比特幣與通脹之間的關系復雜且不斷演變,受市場成熟度和更廣泛經(jīng)濟條件的影響。然而,比特幣的價格動態(tài)緊密聯(lián)系著全球流動性狀況,由央行政策、投資者行為和機構(gòu)投資趨勢驅(qū)動。

這些發(fā)現(xiàn)表明,比特幣的初始需求更多是由于其作為無國界、去中心化的數(shù)字現(xiàn)金的使用,而不是作為通脹對沖。然而,2020年后,美聯(lián)儲緊縮后比特幣價格大幅下跌,突顯了投機動機以及更廣泛的投資者基礎和普遍接受。

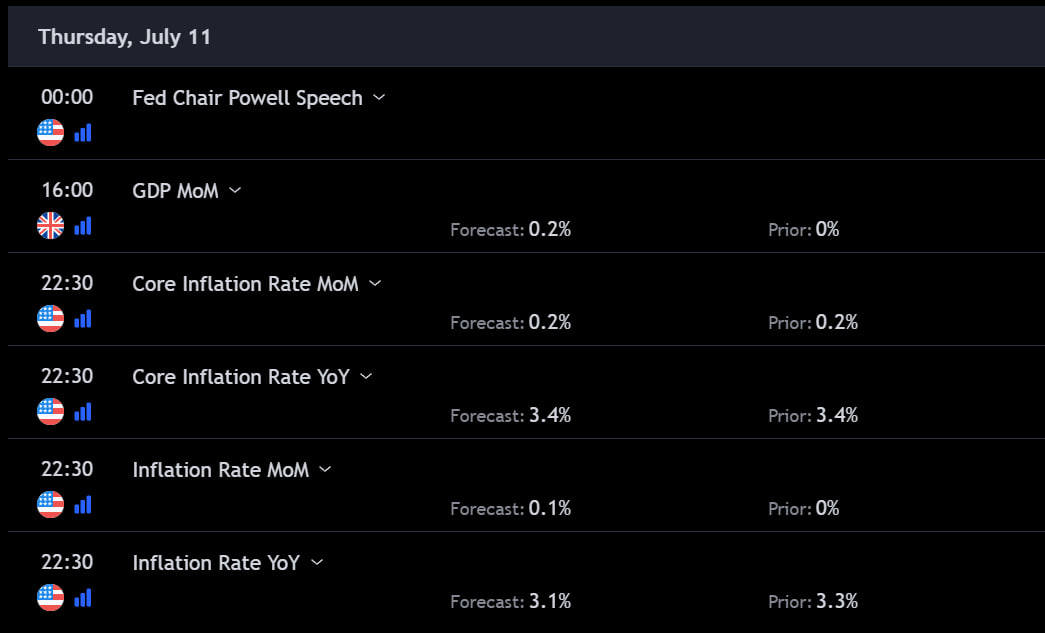

對于即將到來的CPI發(fā)布(2024年7月11日星期四),市場預測無顯著變化,預期如下。

請注意,上面顯示的Truflation比率提供了額外的見解,如果實際結(jié)果再次低于預期,可能相關。

以上就是復盤十年歷史數(shù)據(jù):分析宏觀因素對BTC價格在牛市期間的影響的詳細內(nèi)容,更多請關注本站其它相關文章!

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。