目錄

- DeFi發展歷程

- 借貸原理

- 浮動利率借貸

- 固定利率借貸

- 長尾資產借貸

- NFT借貸

- RWA借貸

- 借貸發展核心

鏈上借貸板塊在20年爆發出強大發展潛力,從利率模型、貸款擔保資金儲備程度、借款資產、nft市場、現實世界資產rwa等各方面延伸拓展出新的突破點,主流借貸模型趨于成熟,但作為生態建設必要基礎設施,借貸協議仍在賽道核心上不斷尋求突破點。

DeFi發展歷程

DeFi概念在2018年興起,去中心化交易所DEX、借貸協議不斷更新迭代,對DeFi的想象不斷擴大,參考傳統金融的配置,衍生品、合約等各種應用相繼而生,該階段的DeFi產品提供了資金融通的平臺,但資金、用戶數還不夠。

準確來說,20年可以說是DeFi元年,生態在這一年釋放巨大的發展潛力,這一主要推動力是借貸市場價值的爆發,一方面原因是借貸協議Compound帶動的流動性挖礦熱潮;另一方面則是DeFi協議之間的可組合型推動借貸板塊縱向發展,應用多元化帶動參與者的強勁借貸需求。

21年后新公鏈崛起,借貸作為DeFi金融體系內的基礎配備,仍然是鏈上生態搭建的首要選擇,發展至今借貸協議的模型已經趨于穩定。以太坊鏈經過更長時間的耕耘,為產品的迭代升級培育了更健康的發展土壤,為了更加快速地發展生態,最快速、安全的做法就是直接復制以太坊上較為成熟的協議,然后通過高額的流動性挖礦收益吸引用戶。所以不同鏈之間的借貸產品不存在差異化,更多的是流動性爭奪。

近兩年,隨著以太坊網絡的擁堵和手續費的上漲,不少借貸協議開始尋求跨鏈和多鏈的解決方案,以提高效率和降低成本。一方面,除了部署在其他新公鏈上,還采用了跨鏈橋接工具,來實現資產和數據的互通;另一方面,隨著實體經濟和傳統金融的需求和關注,借貸協議也開始探索將現實資產(RWA)上鏈的可能性,以擴大借貸市場的規模和影響力。一些借貸協議已經嘗試將房地產、汽車、票據等資產轉化為鏈上代幣,并提供相應的借貸服務,

一切金融的本質是流動性·服務,隨著區塊鏈世界的發展,作為鏈上的基礎設施板塊,借貸市場將會不斷創新出新的玩法,未來發展將更加多元化…

借貸原理

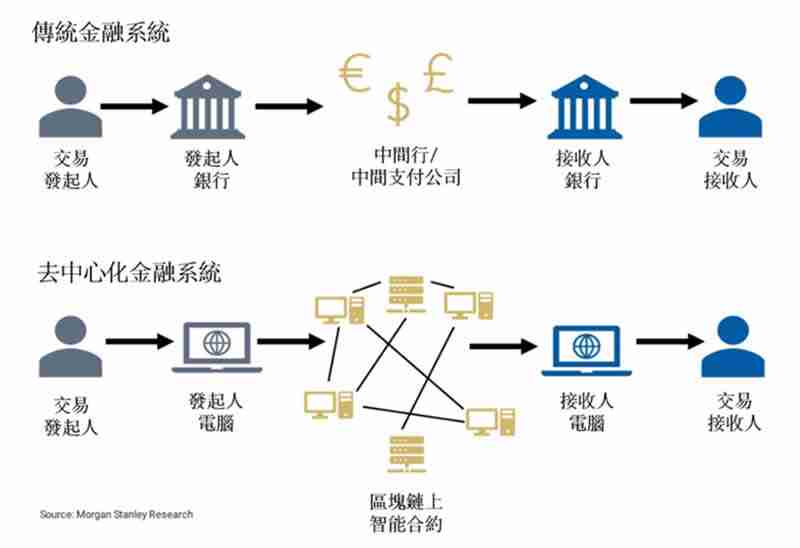

對于用戶來說,傳統借貸流程就是存、借、取、還四項操作,整個流程中的參與角色就是存款人、借款人和銀行,其中銀行是作為第三方,幫助借貸雙方用戶完成借貸操作,在該過程中需要履行三個職能:1)是記賬人,記錄用戶的存入、償還時間;2)是資金匯集點(中間商),幫助用戶完成借貸需求的撮合;3)是催繳人,在借款人出現債務違約時進行追償。

在DeFi借貸市場中,對用戶來說仍然涉及到、借、取、還四項操作,只是將與銀行的交互轉變成了與智能合約的交互,沒有了第三方角色。對于協議方來說,DeFi借貸產品的核心需要解決的以下三個方面的問題:(1)記賬:區塊鏈的本質就是賬本,智能合約可以以太坊區塊高度作為時間標記,更新相關的用戶側數據。(2)撮合:資金池模型解決流動性問題,實現借貸需求的快速撮合,即存款人會將資金放在一個資金池中,借款人則直接從該池中借出資金,而且沒有時間約束,可以實現借貸資金的隨用隨還。(3)清償:債務的償付是保證借貸產品生命的重要隱私,當沒有中心化催繳人后,協議方首先需要擔保人在債務違約時出售抵押品償還,例如超額抵押加密資產為自己的借貸行為做擔保,如果出現債務違約可以通過出售抵押品進行償還;其次通過折價出售抵押品的方式允許任何人代替借款人償還債務,有人愿意執行該操作則是因其中有可套利空間。

浮動利率借貸

以借貸利率是否波動可以細分為浮動利率借貸市場和固定利率借貸市場,浮動利率借貸板塊已發展較為成熟,借貸“三巨頭”—Maker、Compound和Aave是主要的資金集中地,發展較為平穩,不斷地入駐各大生態,業務藍圖不斷擴張。

借貸三巨頭中,以AAVE為例,前身是ETHLend,項目早在2017年就啟動ICO,最初做的是點對點借貸,但由于撮合效率低下,19年進行產品調整,轉變為加密資產抵押借貸,產品包括閃電貸、信貸委托等。20年初,bZx的黑客攻擊使得閃電貸這個新物種引起市場關注,同時也讓Aave被加密市場熟知。20年底團隊更改經濟模型,增加安全儲備板塊以及啟動流動性挖礦;21年迎來價值爆發,主要原因是Polygon、Avalanche、Optimism等的部署,經過五年的發展,Aave逐漸發展成為“DeFi借貸三巨頭”。

在浮動利率協議中,按照貸款擔保資金程度不同又可以分為超額抵押借貸和非超額抵押借貸。

當前借貸市場仍是以超額抵押借貸為主導,按照借貸資產的不同,超額抵押借貸又可以進一步劃分為穩定幣抵押借貸和加密資產通用抵押借貸。MakerDAO作為先行者為超額抵押穩定幣賽道鋪平了道路,Liquity協議上線后發展迅速,能過看到以DAI、LUSD為代表的超額抵押穩定幣發展至今運行良好。隨著DeFi行業發展逐漸成熟,多家老牌DeFi項目也紛紛進軍穩定幣賽道,推出了新的一批穩定幣競爭產品,如GHO和crvUSD都競相采用了超額抵押的方式。

非超額抵押借貸進一步可以劃分為杠桿交易和無抵押借貸,無抵押借貸如TruFi,杠桿交易包括了Gearbox,通過信用賬戶連接存款人和借款人,與多個DeFi協議交互,提供高達10倍的杠桿。

固定利率借貸

相比浮動利率,固定利率賽道發展起步較晚,大部分項目在2020年下半年涌現,目前還未形成一定的市場規模,大部分協議一方面通過浮動利率借貸龍頭項目來引流,吸引的并不是真正的存量用戶;另一方面通過流動性挖礦激勵在維系,一旦激勵下降用戶都會很快撤出資金。

目前市場上固定利率協議可以劃分為:(1)零息債券:鑄幣折價發行可交易的、具有到期日的零息債券代幣,用戶到期以確定利息還清債務贖回抵押品,是固定利率賽道比較基礎的底層協議,如Yield、Notional等等;(2)收益代幣化:類似于傳統債券中的息票分離,核心是將用戶存款拆分為本金部分和收益部分,同時將其各自打包成具有固定期限固定收益的資產,例如Pendle、Element等等;(3)風險分級:核心是將收益劃分為優先級和劣后級,優先級用戶可以獲得的收益低,承擔的風險也較低、劣后級用戶能夠獲得的收益較高,但通常需要為優先級用戶的資金做擔保,如BarnBridge等;(4)利率互換:用戶在相同本金上交換浮動利率和固定利率兩種不同性質的利率,如Horizen等。

長尾資產借貸

頭部借貸協議通常會選擇流動性較好的主流資產作為抵押品,而對于流動性較差、交易量和市值相對較低的長尾資產可能會被市場遺忘,因此新的借貸協議也正在不斷探索對長尾資產的應用場景。

目前長尾資產借貸領域仍未出現統治級應用,此前Euler Finance 發展較好,特點是無許可上幣,通過劃分借貸池的資產等級、同時調整不同資產的借款能力來避免流動性風險,TVL曾一度達到3億美元,但由于業務邏輯代碼存漏洞,遭遇黑客攻擊,目前停滯。目前Silo Finance發展勢頭正猛,其借貸池由一個個獨立的筒倉組成,通過橋接資產作為中間媒介,實現將風險隔離在單個筒倉內。

由于長尾資產的價格波動性較高,各大協議出于風控考慮,允許長尾資產的借貸額度不會很高。另外,如果是做空長尾資產,上行行情用戶需要承擔長尾資產暴漲的高風險,所以實用性不高,但是在下行的行情下應該會比較受歡迎。用戶愿意去借出長尾資產的另一原因可能是借出的資產有其它更好的應用場景,收益高于幣價波動收益,例如做LP或者流動性挖礦,這就要看協議方提供的策略。

綜合來看,目前專注長尾資產市場的協議發展還是具備一定挑戰性的。

NFT借貸

非同質化代幣(NFTs)市場在21年掀起一場風暴,其交易量和用戶出現爆發式增長。NFT交易的活躍、NFT資產的爆發以及NFT的流動性需求催生了NFT抵押借貸市場的形成。

NFT 抵押借貸本質是改善 NFT 資產的流動性,主要框架是通過為NFT估值定價,根據一定的比例向NFT持有人提供貸款,為交易市場提供更多的流動性。通過NFT抵押借貸,NFT持有人支付利息,獲得新的投資資金;貸款人借出本金,獲得利息;平臺撮合交易獲得手續費收入。

目前NFT抵押借貸市場還處于早期發展階段,項目的規模還比較小,大多數項目還處于平臺開發、業務拓展的早期階段,主要存在有點對點(Peer to Peer)和點對池(Peer to Pool)兩種模式,其中點對點的龍頭項目是NFTfi,點對池龍頭項目是BendDAO。點對點的優勢在于逐一匹配能夠滿足高度個性化需求,貸款人也能夠逐一進行風險控制,但劣勢在于效率不高,需要一定的時間等待合適的貸款人出現,平臺的借貸規模增長速度較慢;點對池的優勢在于借款人能夠即時獲得流動性,平臺的流動性較快得到擴張,劣勢在于抵押品價格下跌會集中形成壞賬,可能導致借貸池的擠兌,形成流動性風險。目前大多數項目采用的是點對池的模式,主要原因是點對池的效率更高,能夠滿足用戶需求,也更容易與DeFi協議合作來改善流動性,賽道競爭激烈。

RWA借貸

隨著加密貨幣市場漫長的熊市,疊加美聯儲的加息政策,DeFi領域的TVL嚴重縮水,市場資金流出導致市值萎縮,市場上閑置資產繼續新的敘事來推動發展,因此市場的目光聚集在龐大的傳統金融市場——現實世界資產(RWA),該資產價值萬億級別的規模。此舉旨在將鏈下資產轉移到鏈上,從此RWA的敘事開啟。MakerDAO等DeFi藍籌協議已經引進了RWA相關業務,Compound創始人也進行了二次創業,建立RWA公司,由于這些龍頭協議本身的用戶基礎和較強的流動性,占據一定的先發優勢,使得RWA賽道競爭格局更加激烈。

Maple Finance它將機構借款人與貸款人池連接起來,允許借款人通過提供信用聲譽和業務信息來獲得無抵·押·貸·款。貸款人能夠通過向不同的池提供流動性來獲得利息,每個池都有自己的風險和回報概況。目前協議已與 Centrifuge 合作,將RWA 抵押貸款引入其平臺。

借貸發展核心

(1)撮合方式

按照撮合方式的不同,借貸模式分為點對點和點對池借貸。點對點借貸是指借款人和出借人直接進行交易,雙方需要花費時間和成本尋找合適的交易對象。點對池借貸是指借款人和出借人通過一個共同的資金池進行交易,雙方只需要按照資金池的規則進行借貸,從而提高效率。點對池的方式是目前的主流方式,如 AAVE,Compound 等協議都屬于點對池的借貸模式。點對池借貸方式能夠有效地分散風險。由于壞賬風險是由整個流動性儲戶承擔,但是也會由于大部分的資金處于閑置狀態,因此流動性提供者的資金利用率相對較低。

(2)利率模型

根據資金利用率動態調整存款利率與借款利率的算法,資金利用率即資金流出與資金池總量的占比。當利用率達到 100%時就意味著所有存入的資金被全部借完,因此在資金池內資金存量較少時,若部分存款人想要取回資金,就可能發生擠兌。所以,利率模型的設計要點是要維持一個合理的借款利率保證資金池的流動性。

以Compound為例,利率模型最初是借款利率隨著資金利用率的上升而增加,但是變化相對平緩,因此,在資金利用率較高的時候沒辦法有效地刺激市場,資金池內可能會面臨流動性枯竭的風險。后期協議增加了資金最佳利用率指標,當資金利用率超過最佳利用率時,借款利率會大幅增加,以抑制借款需求,保障資金池的安全性;而且,存款利率也會相應增加,以激勵存款人存入資金,從而使得資金池的供需關系回歸平衡。

該模型目前也是市場上絕大部分借貸協議所采用的利率模型基本載體。

(3)清算機制

在借款人頭寸越過安全線時,以低于市場價格的方式出售一部分抵押品,用于支付借款人應向資金池歸還的本金與利息,從而使得資金池可以正常運轉。清算機制的設計直接決定了用戶的頭寸是否會被清算,以及被清算的價位。可以從三個方面進行考量:(1)抵押品種類:借貸協議一般會選擇流動性較高的主流資產作為抵押品,因為流動性越高的資產應用范圍越廣,價值也更高,目的是為了降低劣幣換良幣的風險。(2)抵押率設置:借貸協議需要設置較低的抵押率保證清算發生時,抵押資產能夠彌補債務。一般來說,流動性越高的資產,抵押率就會越高,而流動性越差的資產,抵押率通常也會越低,原因與抵押品種類的選擇是一樣的。(3)喂價機制:借貸協議需要采用外部資產價格作為參考進行清算,不過,單一來源且深度不足的喂價來源(預言機)容易受到操縱,繼而引發異常爆倉情況,因此,借貸協議需要穩定、多元的價格來源。

以上就是DeFi發展歷程、借貸原理詳細介紹的詳細內容,更多請關注本站其它相關文章!

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。