比特幣減半后價(jià)格趨于穩(wěn)定 比特幣周期理論已死?比特幣周期理論,尤其是與比特幣減半事件的關(guān)聯(lián),一直以來(lái)被視為預(yù)測(cè)比特幣價(jià)格走勢(shì)的重要工具。歷史上比特幣減半通常會(huì)導(dǎo)致價(jià)格上漲,但當(dāng)前市場(chǎng)表現(xiàn)及其背后的因素表明,這一理論的有效性可能正在減弱。

今天本站小編給大家復(fù)盤2011-2024年比特幣4個(gè)周期,深入探討當(dāng)前周期的市場(chǎng)變化。需要的朋友一起詳細(xì)了解下吧!

01比特幣周期理論的基礎(chǔ)

比特幣每210,000個(gè)區(qū)塊的挖礦獎(jiǎng)勵(lì)會(huì)減半,約每四年發(fā)生一次。這一機(jī)制旨在控制比特幣的供應(yīng)量,從而增加其稀缺性。歷史上,減半事件通常伴隨著比特幣價(jià)格的顯著上漲,形成周期。例如:

2012年減半:比特幣價(jià)格從大約12美元飆升至2013年底的超過(guò)1000美元。

2016年減半:比特幣價(jià)格在減半后不久上漲至近3000美元,并在2017年底達(dá)到近20000美元的歷史高點(diǎn)。

2020年減半:比特幣價(jià)格在2020年5月的減半后,迅速上漲至2021年的歷史新高。

2012年、2016年和2020年的減半事件后,比特幣價(jià)格均經(jīng)歷了顯著上漲,形成了明顯的牛市周期。這些歷史數(shù)據(jù)使得比特幣周期理論獲得了廣泛的認(rèn)可和信任。

本輪周期在2024年4月20日完成第四次比特幣減半,然后減半后的表現(xiàn)卻不如預(yù)期。

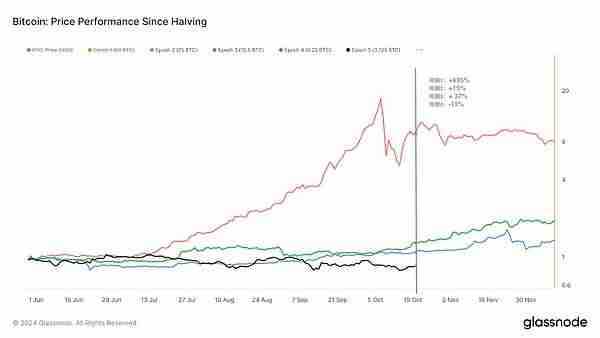

02 減半后價(jià)格數(shù)據(jù)

如果我們把歷史上比特幣減半的日期拉到坐標(biāo)軸同一起點(diǎn),并把之后的價(jià)格與減半當(dāng)天幣價(jià)進(jìn)行對(duì)比,可以發(fā)現(xiàn)當(dāng)前周期的表現(xiàn)是最差的。

盡管在4月減半事件之前,市場(chǎng)首次突破了新的周期性歷史高點(diǎn),但這并未改變當(dāng)前周期相對(duì)低迷的表現(xiàn)。

來(lái)源:Glassnode

以下是每輪周期減半后144天左右價(jià)格漲跌情況(與減半當(dāng)天價(jià)格對(duì)比):

周期1: 895%

周期2: 15%

周期3: 37%

周期4:-11%

當(dāng)前周期減半后比以往呈現(xiàn)更弱的價(jià)格反應(yīng),比特幣的價(jià)格表現(xiàn)不佳。這究竟是為什么?本輪周期與此前有何不同?

03趨于穩(wěn)定的比特幣

2023-2024年的比特幣周期在某些方面與以往周期相似,但也存在明顯的不同。

在2022年底FTX崩潰后,市場(chǎng)經(jīng)歷了約18個(gè)月的價(jià)格穩(wěn)定上漲。伴隨比特幣ETF通過(guò),新資金不斷涌入,在達(dá)到73,000美元的高點(diǎn)后,市場(chǎng)進(jìn)入了為期三個(gè)月的區(qū)間震蕩。

在這期間,從5月到7月,比特幣價(jià)格經(jīng)歷了最深的周期性修正,回調(diào)幅度超過(guò)了26%。盡管這一下跌幅度顯著,但與以往周期相比,這次的下跌明顯較淺,波動(dòng)性也有所減弱,反映出比特幣市場(chǎng)結(jié)構(gòu)相對(duì)穩(wěn)定,作為金融資產(chǎn)比之前更成熟。

來(lái)源:Glassnode

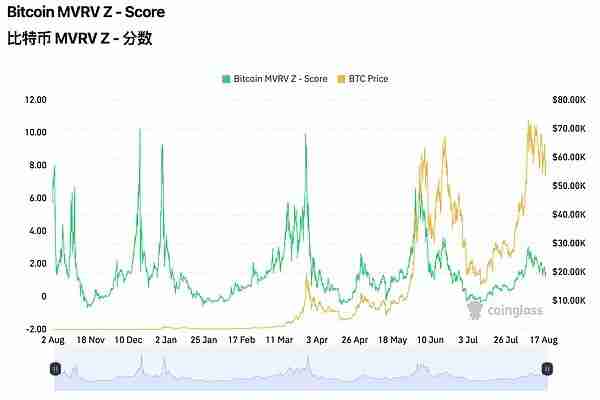

我們來(lái)看一下另一個(gè)技術(shù)指標(biāo) MVRV Z-score,同樣也可以看出不同周期比特幣市場(chǎng)表現(xiàn)的差異。

首先,MVRV-Z分?jǐn)?shù)是一個(gè)相對(duì)指標(biāo),計(jì)算公式為:(流通市值-已實(shí)現(xiàn)市值)/標(biāo)準(zhǔn)差(流通市值)。當(dāng)該指標(biāo)過(guò)高時(shí),表示比特幣的市場(chǎng)價(jià)值相對(duì)于其真實(shí)價(jià)值被高估,這對(duì)價(jià)格可能不利。反之,如果該指標(biāo)較低,則意味著比特幣的市場(chǎng)價(jià)值被低估。

來(lái)源:Coinglass

從上圖2010年-2024年數(shù)據(jù)中我們可以看出,相比之前周期,MVRV-Z分?jǐn)?shù)(綠色線)波動(dòng)、峰值和回報(bào)相對(duì)溫和,并不像早期那般幅度大。

比特幣開始趨于一種穩(wěn)定的、逐步上升的走勢(shì),而不是以往那種劇烈的價(jià)格飆升,這種漸進(jìn)式的增長(zhǎng)模式在長(zhǎng)期來(lái)看更具吸引力。

04波動(dòng)性減弱的原因

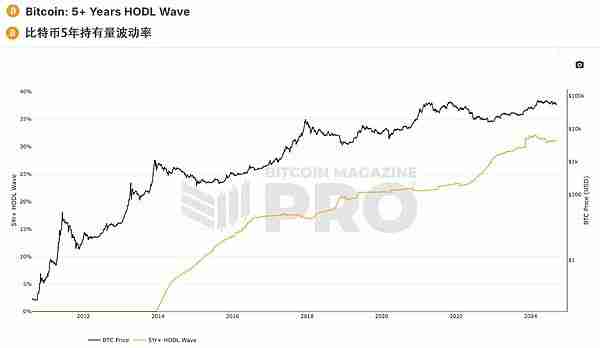

我們可以用一個(gè)數(shù)據(jù)指標(biāo)直觀解釋,為什么比特幣波動(dòng)性減弱,趨于穩(wěn)定。

比特幣 5 Years HODL Wave 指標(biāo),顯示了至少 5 年沒有在鏈上移動(dòng)的比特幣百分比,有時(shí)也稱為 5 年前最后活躍的比特幣供應(yīng)量。某種程度上,反映了市場(chǎng)中長(zhǎng)期參與者的行為。

當(dāng)然,也有可能這些比特幣的一部分已經(jīng)丟失,即用戶不再能夠訪問(wèn)包含比特幣的錢包的私鑰,不過(guò)這種比例較小。

從圖中可以看出,目前超過(guò)30%的比特幣在過(guò)去五年內(nèi)沒有被轉(zhuǎn)手,這一比例可能還會(huì)繼續(xù)上升。

該現(xiàn)象導(dǎo)致市場(chǎng)上流通的比特幣數(shù)量減少,其影響已超過(guò)減半事件帶來(lái)的供應(yīng)增量的減少。

這意味著,長(zhǎng)期持有比特幣的趨勢(shì)正在顯著上升,使得市場(chǎng)能夠更好地抵御短期波動(dòng),同時(shí)也可能會(huì)削弱比特幣的周期性波動(dòng),這是促成比特幣波動(dòng)性減弱的原因之一。

其他因素還可以歸結(jié)于:比如,隨著市場(chǎng)的成熟,越來(lái)越多的投資者選擇長(zhǎng)期持有比特幣,減少了流通供應(yīng),降低了價(jià)格的劇烈波動(dòng)。

此外,比特幣的供需關(guān)系也在發(fā)生變化,資金的持續(xù)流入為價(jià)格提供了支撐。

再者,全球經(jīng)濟(jì)的不確定性、政策變化以及市場(chǎng)情緒等因素都會(huì)對(duì)比特幣的價(jià)格產(chǎn)生影響。

在這種情況下,比特幣的價(jià)格可能會(huì)與傳統(tǒng)金融市場(chǎng)的走勢(shì)更加相關(guān),從而降低其獨(dú)立波動(dòng)性。

這些原因共同作用,使得比特幣價(jià)格的波動(dòng)性在當(dāng)前周期中呈現(xiàn)出相對(duì)溫和的特點(diǎn)。

05總結(jié)

與歷史周期相比,目前周期的價(jià)格回調(diào)幅度較小,市場(chǎng)結(jié)構(gòu)相對(duì)穩(wěn)健,比特幣價(jià)格波動(dòng)性減弱。

因此,在進(jìn)行比特幣交易時(shí),單靠市場(chǎng)周期的分析是不夠的。一方面,歷史數(shù)據(jù)無(wú)法預(yù)測(cè)未來(lái)的走勢(shì)。另一方面,加密市場(chǎng)也會(huì)逐漸走向市場(chǎng)規(guī)范化,迎來(lái)流動(dòng)性增強(qiáng)和更大規(guī)模應(yīng)用,這是金融發(fā)展的自然結(jié)果。

以上就是比特幣減半后價(jià)格趨于穩(wěn)定 比特幣周期理論已死?的詳細(xì)內(nèi)容,更多請(qǐng)關(guān)注本站其它相關(guān)文章!

鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。